Soll und Haben richtig anwenden

Zusammenfassung

Was du erfährst

- Was Soll und Haben bedeutet

- Was Buchungssätze sind und woraus sie bestehen

- Wie du dich zwischen Soll und Haben entscheidest

- Welche Grundsätze du bei der Spesenabrechnung beachten musst

Soll und Haben sind Begriffe aus der Buchführung, mit denen Finanzbuchhalter und Controller wie selbstverständlich umgehen. Wer ihr Geheimnis kennt, versteht die Systematik einer Buchhaltung besser und kann ihre Regeln innerhalb des Geschäfts anwenden. Ein grundlegendes Verständnis für die Zusammenhänge im Rechnungswesen gilt heute sogar als Voraussetzung für ein erfolgreiches Analysieren und Steuern von Unternehmen.

Inhalt

- Was bedeutet Soll und Haben?

- Woraus bestehen Buchungssätze?

- Wie verstehe ich den Leitsatz “Soll an Haben”?

- Wie entscheidest du dich zwischen Soll und Haben?

- Soll und Haben richtig buchen – die vier Möglichkeiten

- Buchung von Geschäftsvorfällen – Beispiele

Was bedeutet Soll und Haben?

Zuerst dieser Hinweis: in der Buchführung bedeutet „Soll“ nicht etwas „haben sollen“ und „Haben“ nicht etwas zu besitzen. Diese Denkweise gilt hier nicht. Es ist viel einfacher: in der doppelten Buchführung werden die einzelnen Geschäftsvorfälle auf Konten verbucht. Jedes Konto hat eine rechte und eine linke Seite. Dabei steht „Soll“ immer über der linken Seite und „Haben“ über der rechten. Wenn du ein Schema für ein T-Konto aufzeichnest, kennst du das: Soll und Haben.

Auch die Bilanz eines Unternehmens wird in Kontenform aufgestellt. Die Soll-Seite heißt hier Aktiva, die Haben-Seite Passiva. Buchhalter stellen jeden Geschäftsvorgang mit einem Buchungssatz dar. Dabei wird jeder Betrag doppelt verbucht – nämlich einmal auf der Soll-Seite eines Kontos und einmal auf der Habenseite eines anderen Kontos. Das ist auch ein Grund, warum man von doppelter Buchhaltung spricht.

Woraus bestehen Buchungssätze?

Ein Buchungssatz bildet in einer festgelegten Form den Geschäftsvorfall ab. Damit weist er genau an, welcher Betrag auf welches Sachkonto gebucht werden soll. Daher besteht er immer aus zwei Teilen:

- die Sollseite der Buchung

- die Habenseite der Buchung

Dabei müssen sich Soll und Haben immer in der Waage halten, also die Beträge in der Summe immer gleich.

Auch bei umfangreicheren Buchungssätzen darfst du nicht den Überblick verlieren. Soll und Haben müssen in der Waage bleiben!

Hier erklären wir dir das Thema Buchungssätze ausführlicher in einem eigenen Artikel.

Wie verstehe ich den Leitsatz “Soll an Haben”?

Für das Aufstellen eines Buchungssatzes in der Buchführung gilt die Regel: Soll an Haben. Das bedeutet, dass zuerst immer (und wirklich immer) das Sachkonto genannt wird, das im Soll verbucht werden soll, und dann das Habenkonto. Angewendet wird dieses Buchführungsgesetz nicht nur in der Sprache der Buchhalter, sondern vor allem bei der Kontierung von Geschäftsvorfällen. Solch eine Kontierung verknüpft den Geschäftsvorfall mit der Buchung und wird direkt auf den Beleg geschrieben. Erst dann werden die einzelnen Beträge auf den Konten verzeichnet. Früher wurde das wirklich in „Bücher“ geschrieben, heute hat sich die elektronische Buchhaltung durchgesetzt.

Immer gilt: zuerst den Betrag auf das Sachkonto im Soll verbuchen, dann den Betrag im Haben. Getrennt werden die beiden Teile durch das Wörtchen „an“.

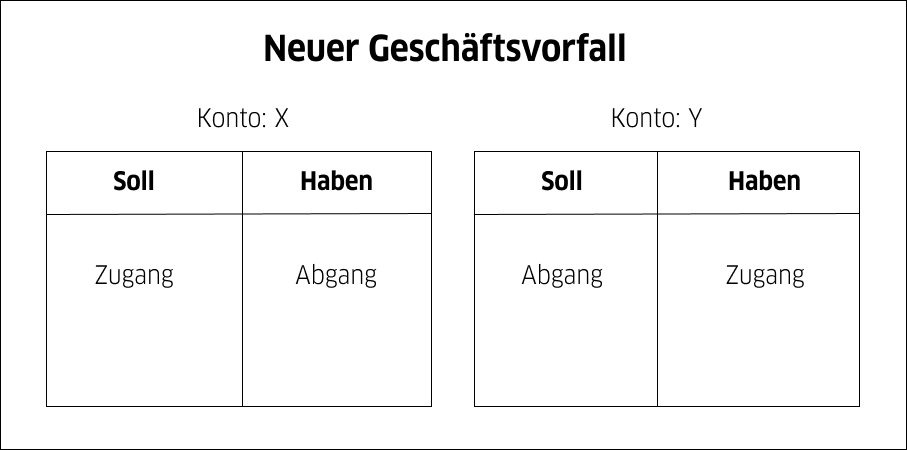

Die wichtigste Frage in der Buchführung ist also, welcher Teil der Buchungssätze auf die Soll- und welcher auf die Haben-Seite gehört. Dafür musst du nur vier Möglichkeiten kennen – dann kannst du jeden Geschäftsvorfall buchen. Außerdem musst du die verschiedenen Arten von Konten der Buchhaltung kennen. Buchhalter unterscheiden nämlich zwischen den Bestandskonten aus der Bilanz und den Erfolgskonten aus der Gewinn- und Verlustrechnung einer Unternehmung. Die grundlegende Frage, die du beantworten musst, ist die nach einer Kontomehrung oder Minderung - wird also durch den Geschäftsvorfall der Stand auf den Konten größer (Kontomehrung) oder geringer (Minderung?)

Bestandskonten

Die wichtigsten Bestandskonten findest du in der Bilanz des Unternehmens. Schaue doch hierzu in den Paragraphen 266 des Handelsgesetzbuches (HGB), die Gliederung einer Bilanz ist nämlich gesetzlich vorgeschrieben. Natürlich können weitere Unterkonten im Sachkontenrahmen deiner Buchführung stehen, diese werden aber dem übergeordneten Sachkonto der Bilanz zugeordnet. Auf der Aktivseite (also der Sollseite) einer Bilanz werden die Vermögenswerte ausgewiesen, hier stehen Konten wie Kasse und Bank, Sachvermögen, Vorräte, Kundenforderungen. Auf der Passiv- bzw. der Habenseite dagegen findest du die Kapitalkonten, zu denen neben den Eigenkapitalkonten auch die Darlehen und die Verbindlichkeiten aus Lieferungen und Leistungen zählen.

Erfolgskonten

Erfolgskonten stammen aus dem Kontenrahmen, der die Gewinn- und Verlustrechnung des Unternehmens abbildet. Auch hier schreibt das HGB die Gliederung vor (§275 HGB). Du unterscheidest zwischen Ertrags- und Aufwandskonten. Zu den Ertragskonten zählen die Umsatzerlöse. Beispiele für Aufwandskonten sind der Wareneinkauf, die Personalkosten, das Büromaterial oder die Fahrzeugkosten.

Soll und Haben richtig buchen – die vier Möglichkeiten

Grundsätzlich führt jeder Geschäftsvorfall zu Veränderungen bei mindestens zwei Posten in der Bilanz. Dabei können entweder Aktivposten, Passivposten oder sowohl Aktiv- als auch Passivposten verändert werden. Daraus ergeben sich als Wertveränderung die Möglichkeiten Aktivtausch, Passivtausch, Aktiv-Passiv-Mehrung und Aktiv-Passiv-Minderung.

Aktivtausch

Die sich verändernden Posten sind auf der Aktivseite der Bilanz zu finden. Es werden lediglich die Werte der jeweiligen Konten ausgetauscht und die Bilanzsumme verändert sich nicht. Auch die Werte auf der Passivseite bleiben unverändert.

Passivtausch

Beim Passivtausch findest du die sich verändernden Posten auf der Passivseite der Bilanz. Es erfolgt auch hier lediglich ein Austausch der Werte. Weder die Aktivseite noch die Bilanzsumme verändern sich.

Aktiv-Passiv-Mehrung

Erfolgt eine Aktiv-Passiv-Mehrung, dann sind sowohl auf der Aktiv- als auch auf der Passivseite der Bilanz Konten betroffen. Die Werte der jeweiligen Konten steigen in gleicher Höhe, in der Buchhaltung wird von einer Vermögens- und Kaptitalmehrung gesprochen. Die Bilanzsumme erhöht sich also (sogenannte Bilanzverlängerung).

Aktiv-Passiv-Minderung

Auch hier sind die Posten sowohl auf der Aktiv- als auch auf der Passivseite von der Buchung betroffen. Dabei sinken die Werte der betroffenen Konten um den gleichen Betrag, es kommt zu einer Vermögens- und Kapitalminderung. In der Buchhaltung wird von einer Bilanzverkürzung gesprochen, die Bilanzsumme verringert sich.

Vier weitere Beispiele für die Buchung eines Geschäftsvorfalls

Bei der Buchung von Geschäftsvorfällen musst du im Rahmen der doppelten Buchführung sogenannte Buchungssätze anwenden. Mit ihnen wird angegeben, welche Beträge auf die jeweiligen Konten gebucht werden.

Die grundsätzliche Form eines Buchungssatzes lautet immer "Soll an Haben". Dabei werden bei jeder Buchung mindestens zwei Konten angesprochen.

Eine Unterteilung erfolgt zudem in einfache und zusammengesetzte Buchungssätze. Anhand der folgenden Beispiele erfährst du, wie du entsprechende Buchungen durchführst.

Beispiel 1: Aus dem Fuhrpark wird ein Fahrzeug mit einem Wert von 5.000 Euro abgeschrieben (einfacher Buchungssatz, Aktivtausch)

Buchungssatz: Konto Abschreibung (5.000 Euro) an Konto Fuhrpark (5.000 Euro)

Beispiel 2: Verbindlichkeiten bei einem Lieferanten in Höhe von 2.000 Euro werden aufgrund kurzfristiger finanzieller Schwierigkeiten in ein längerfristiges Darlehen umgewandelt (einfacher Buchungssatz, Passivtausch)

Buchungssatz: Konto Verbindlichkeiten (2.000 Euro) an Konto Darlehen (2.000 Euro)

Beispiel 3: Ein Kunde zahlt für Waren 200 Euro (netto) bar an der Kasse (zusammengesetzter Buchungssatz, Aktiv-Passiv-Mehrung)

Buchungssatz: Konto Kasse (238 Euro) an Konto Umsatzerlöse (200 Euro) und Konto Umsatzsteuer (38 Euro)

Beispiel 4: Von einem Kunden wird ein defektes Gerät mit einem Nettowert von 400 Euro zurückgegeben, dafür erhält er eine Gutschrift (zusammengesetzter Buchungssatz, Aktiv-Passiv-Minderung)

Buchungssatz: Konto Umsatzerlöse (400 Euro) und Konto Umsatzsteuer (64 Euro) an Konto Forderungen aus Lieferung und Leistung (464 Euro)

Weitere Beiträge

Jahresüberschuss & Bilanzgewinn – Berechnung & Unterschiede

Anlagevermögen - Was ist das Anlagevermögen?