Umsatzsteuervoranmeldung einfach erklärt - Alles zur UStVA auf einen Blick!

- Was ist eine Umsatzsteuer Voranmeldung?

- Umsatzsteuervoranmeldung vs. Umsatzsteuererklärung

- Wer muss eine Umsatzsteuer Voranmeldung abgeben?

- Welchen Vorteil hat die Umsatzsteuervoranmeldung?

- Wie oft wird die UStVA angefertigt? Monatlich, quartalsweise oder jährlich?

- Ist- und Soll-Versteuerung – Worauf ist bei der UStVa zu achten?

- Muss die UStVa auf abgegeben werden, wenn keine Umsatzsteuer anfällt?

- Fristen für die USt Voranmeldungen

- Dauerfristverlängerung für die UStVa

- Sondervorauszahlungen im Rahmen der UStVa

- Fristverlängerung für die UStVa beantragen

- Angaben in der Umsatzsteuervoranmeldung

- Umsatzsteuer richtig berechnen

- Vorsteuerabzug bei der Umsatzsteuervoranmeldung

- Wie wird eine UStVa angefertigt?

- UStVa selbst mit Elster anfertigen

- Umsatzsteuervoranmeldung automatisch ausfüllen lassen und mit Elster-Schnittstelle versenden

- UStVA mithilfe des Steuerberaters anfertigen

- Umsatzsteuervoranmeldung und Abgabe der umsatzsteuervoranmeldung mit FastBill automatisieren

- Fehler in der UStVa – Was ist zu tun?

- UStVa und Photovoltaik

- Häufig gestellte Fragen zur Umsatzsteuervoranmeldung

Mit deiner Umsatzsteuervoranmeldung informierst du das zuständige Finanzamt darüber, wie viel Umsatzsteuer du für einen bestimmten Zeitraum zahlen musst beziehungsweise, ob du etwas zurückbekommst.

Aber worauf solltest du als Unternehmer eigentlich achten, wenn du dieses wichtige Dokument in digitaler Form einreichst? Wann musst du überhaupt eine Umsatzsteuervoranmeldung abgeben? Und inwieweit musst du zwischen der Soll- und der Ist-Besteuerung unterscheiden? Diese und weitere Fragen werden in den folgenden Abschnitten beantwortet.

Wichtig ist es in jedem Fall, mit Hinblick auf deine Anmeldung keine Kompromisse einzugehen und alle Daten vollständig und pünktlich (!) abzugeben. Ansonsten nimmst du in Kauf, dass das Finanzamt deine Einnahmen gegebenenfalls schätzt.

Was ist eine Umsatzsteuer Voranmeldung?

Mit deiner Umsatzsteuervoranmeldung musst du entweder monatlich oder vierteljährlich angeben, wie hoch deine angefallene Umsatzsteuer ist. Basierend auf den entsprechenden Angaben zieht das Finanzamt den Betrag dann von einem Konto ein. Wenn keine Einzugsermächtigung vorliegt, überweist du die angemeldete Summe zum jeweiligen Datum.

Grundsätzlich gilt: Wenn du kein Kleinunternehmer bist, musst du für Rechnungen, die du an Unternehmen (oder Privatpersonen) in Deutschland stellst, Umsatzsteuer zahlen. Alle relevanten Infos hierzu kannst du auch im Umsatzsteuergesetz (§18 UStG) nachlesen.

Umsatzsteuervoranmeldung vs. Umsatzsteuererklärung

Im Alltag werden die beiden Begriffe „Umsatzsteuervoranmeldung“ und „Umsatzsteuererklärung“ oft synonym verwendet. Dabei gibt es einige grundlegende Unterschiede. Denn: Die Umsatzsteuererklärung bezieht sich nicht auf den jeweiligen Voranmeldezeitraum, sondern vielmehr auf das komplette Geschäfts- oder Kalenderjahr. Hinzu kommt, dass im Rahmen der Umsatzsteuererklärung auch die Vorauszahlungen, die unterjährig geleistet wurden, berücksichtigt werden.

Die Formeln, die sich hieraus ergeben, lauten:

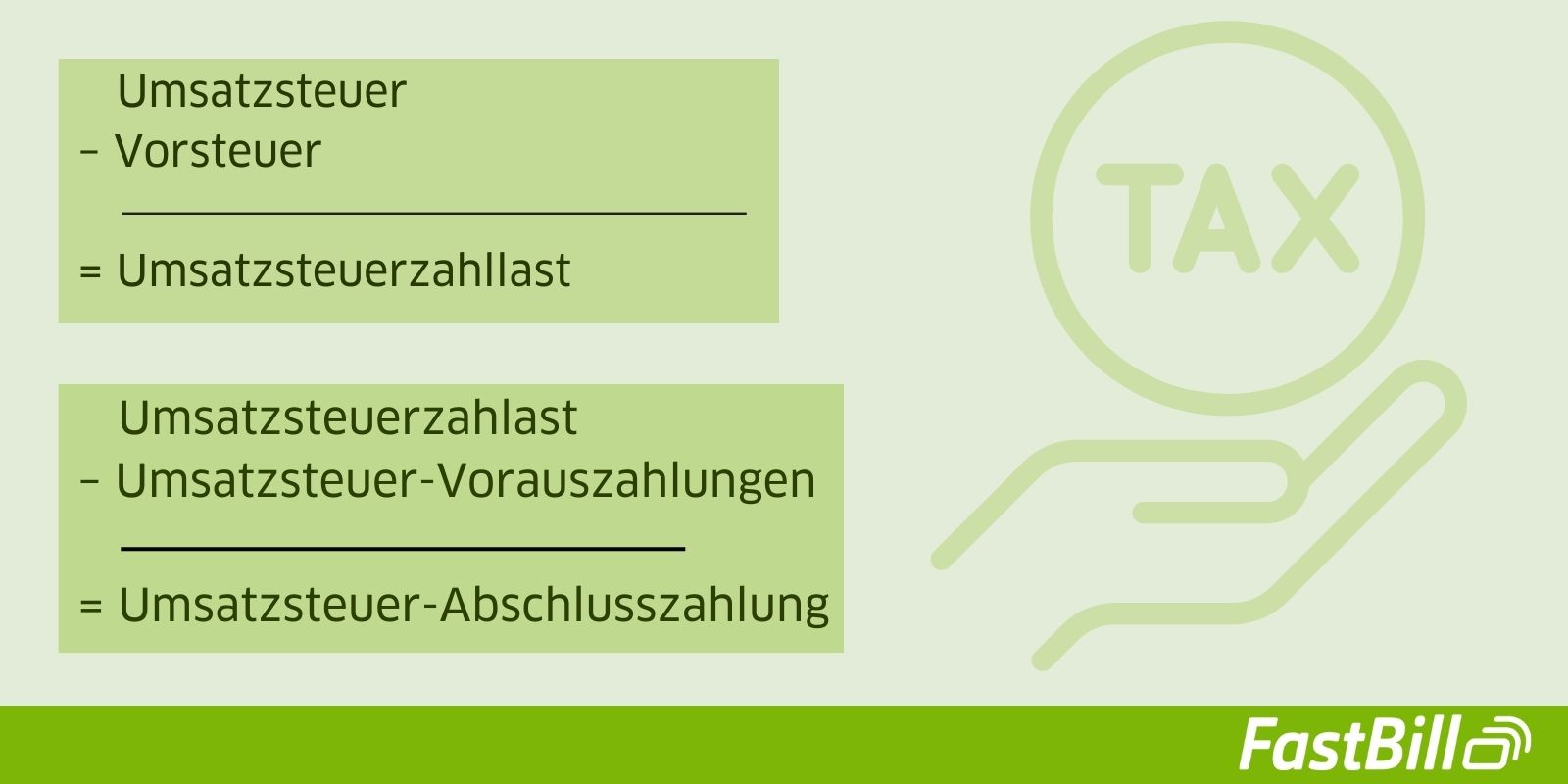

Umsatzsteuer – Vorsteuer = Umsatzsteuerzahllast

und

Umsatzsteuerzahlast – Umsatzsteuer-Vorauszahlungen = Umsatzsteuer-Abschlusszahlung

Meist dürften in diesem Zusammenhang keine größeren Überraschungen entstehen. Zumindest dann nicht, wenn du deine Umsatzsteuervoranmeldungen immer abgegeben hast und auch im Nachhinein nichts korrigieren musstest.

Doch egal, ob Umsatzsteuervoranmeldung oder Umsatzsteuererklärung: Wichtig ist es in jedem Fall, dass du die geltenden Fristen beachtest. Welche Stichtage genau gelten, erfährst du auf den Seiten deines zuständigen Finanzamtes.

Wer muss eine Umsatzsteuer Voranmeldung abgeben?

Die meisten Unternehmer sind dazu verpflichtet, eine Umsatzsteuervoranmeldung abzugeben. Wenn du die oben genannten Fristen nicht einhältst, riskierst du einen Verspätungszuschlag.

Es gibt jedoch eine Gruppe von Unternehmern, die generell nicht dazu verpflichtet sind, Umsatzsteuer anzumelden – genau deswegen, weil sie diese auf ihren Rechnungen nicht aufführen. Solltest du Kleinunternehmer sein und von der sogenannten Kleinunternehmerregelung Gebrauch machen, musst du auch keine Umsatzsteuervoranmeldung abgeben. Kleinunternehmer bist du, wenn du im Jahr weniger als 22.000 Euro Umsatz erwirtschaftest und im laufenden Jahr voraussichtlich nicht mehr als 50.000 Euro Umsatz generieren wirst.

Ergänzend sei an dieser Stelle erwähnt, dass du von der Kleinunternehmerregelung profitieren kannst, hierzu aber nicht verpflichtet bist. Das bedeutet, dass du dich auch freiwillig dazu entscheiden kannst, auch als Kleinunternehmer Umsatzsteuer auszuweisen.

Welchen Vorteil hat die Umsatzsteuervoranmeldung?

Unabhängig davon, ob du 19 Prozent oder „nur“ 7 Prozent Umsatzsteuer ausweist: Je nachdem, wie viel Umsatz du generierst, kann hier im Laufe der Zeit durchaus eine ordentliche Summe zusammenkommen.

Damit du aber nicht alles auf einmal zahlen musst, gibt es die Umsatzsteuervoranmeldung. Sie erlaubt es dir, deine Umsatzsteuer, die für das gesamte Jahr anfällt, in Teilen zu zahlen. Trotzdem solltest du natürlich immer darauf achten, dass du ausreichend Geld auf dem Konto hast, um den Forderungen des Finanzamts nachzukommen. Oder anders: Die Summen, die dir deine Kunden, inklusive der Umsatzsteuer, überweisen, gehören dir nicht komplett. Irgendwann musst du sie – abzüglich der Vorsteuer – an das Finanzamt überweisen. Durch die Umsatzsteuervoranmeldung stellt das Finanzamt letztendlich auch sicher, dass du nicht so schnell in die Situation kommst, auf einmal den vollen Betrag zahlen zu müssen.

Wie oft wird die UStVA angefertigt? Monatlich, quartalsweise oder jährlich?

In welchen Abständen du deine Voranmeldungen abgeben musst, ist von deiner Umsatzsteuerzahllast abhängig.

Generell gilt, dass du entweder einmal im Jahr, einmal im Monat oder einmal pro Quartal eine Umsatzsteuer Voranmeldung abgeben musst. Bei der monatlichen Meldung ist der Stichtag immer der 10. Werktag des Folgemonats. Du kannst jedoch auch eine Fristverlängerung beantragen, in deren Zusammenhang du einen Monat länger Zeit hast.

Zudem musst du die folgenden Grenzen beachten:

-

Wenn du weniger als 1.000 Euro Umsatzsteuer-Einnahmen hast, kannst du deine UStVA jährlich abgeben.

-

Wenn deine Umsatzsteuer-Einnahmen zwischen 1.000 Euro und 7.500 Euro liegen, rechnest du pro Quartal ab.

-

Wenn du mehr als 7.500 Euro Umsatzsteuer-Einnahmen hast, musst du monatliche Anmeldungen abgeben.

Achte daher in jedem Fall darauf, deinen Meldungsturnus anzupassen, wenn sich zeigt, dass deine Umsatzsteuer-Einnahmen gestiegen (oder gefallen) ist. Die besagten Fristverlängerungen können sich als besonders praktisch erweisen. Einen entsprechenden Antrag musst du bis zum 10. Januar beziehungsweise bis zum 10. April abgeben. Bitte beachte: Damit du die Fristverlängerung in Anspruch nehmen kannst (nachdem das Finanzamt zugestimmt hat), musst du zudem 1/11 deiner Umsatzsteuer des vorhergehenden Jahres als Sondervorauszahlung leisten.

Ausnahmen gibt es - wie so oft - jedoch auch. Wenn du Existenzgründer bist, musst du deine Umsatzsteuervoranmeldung innerhalb der ersten beiden Jahre jeden Monat an das Finanzamt übermitteln.

Ist- und Soll-Versteuerung – Worauf ist bei der UStVa zu achten?

Die Frage „Ist- oder Soll-Versteuerung?“ nimmt in Bezug auf die UStVA eine wichtige Rolle ein. Gegebenenfalls solltest du in Erfahrung bringen, ob es sich lohnen könnte, einen Antrag auf Ist-Besteuerung zu stellen. Ansonsten kann es sein, dass Steuer von Rechnungen fällig wird, die deine Kunden zwar schon erhalten, aber (zum Beispiel aufgrund von Zahlungsschwierigkeiten) noch nicht gezahlt haben. Das bedeutet, dass du hier in Vorkasse gegenüber dem Finanzamt gehen müsstest. Das bedeutet: Die Entscheidung für die Ist-Versteuerung kann dir letztendlich auch dabei helfen, deine Liquidität zu verbessern.

Natürlich kannst du einen entsprechenden Antrag nicht „einfach so“ stellen. Als Grundvoraussetzung gilt, dass dein Umsatz im laufenden Jahr nicht höher als 500.000 Euro sein darf. Zudem darfst du nicht dazu verpflichtet worden sein, am Jahresende eine Bilanz zu erstellen.

Alles, was du zum Thema wissen solltest, kannst du auch in unserem Artikel zur IST-Besteuerung nachlesen

Muss die UStVa auf abgegeben werden, wenn keine Umsatzsteuer anfällt?

Du bist zur Meldung von Umsatzsteuer verpflichtet und siehst, dass du für den zu meldenden Monat keine Umsatzsteuer zahlen musst? Auch in diesem Fall musst du dennoch eine Abgabe durchführen. Aus dieser muss klar hervorgehen, dass du keine Umsatzsteuer für den betreffenden Zeitraum zahlst.

Wichtig ist, dass das Finanzamt sieht, dass du die Meldung nicht vergessen hast, aber dieses Mal eben keine Zahllast auf dich zukommt. Bleibt die Meldung aus, hat das Finanzamt das Recht, einen Säumniszuschlag zu verhängen.

Was du generell mit Hinblick auf die Abgabe von Nullmeldungen zur Steuererklärung beachten solltest, findest du hier:

Fristen für die USt Voranmeldungen

Wie bereits erwähnt, bist du bei der Abgabe deiner Umsatzsteuervoranmeldung an gewisse Fristen gebunden. So reichst du das Dokument (zum Beispiel über Elster) entweder monatlich, quartalsweise oder jährlich ein. Solltest du Kleinunternehmer sein, bist du von der Abgabe der Umsatzsteuervoranmeldung meist befreit.

Achte darauf, dass du deine Voranmeldung spätestens am 10. Tag nach dem Ablauf des Voranmeldezeitraums (bezogen auf das Quartal beziehungsweise den Monat) abgibst. Sollte der 10. zufällig auf einen Samstag, einen Sonntag oder auf einen gesetzlichen Feiertag fallen, gilt der nächstfolgende Werktag als spätester Abgabetermin.

Wenn du dir selbst etwas mehr Flexibilität gönnen möchtest, solltest du dich über die Vorteile informieren, die dir eine Fristverlängerung bietet. Doch egal, ob mit oder ohne Fristverlängerung: Fristen sind dazu da, um eingehalten zu werden. Wenn du vergessen hast, deine Umsatzsteuervoranmeldung abzugeben, solltest du dies so schnell wie möglich nachholen. Manche Finanzämter lassen eine Verspätung von ein oder zwei Tagen durchgehen. Hierauf solltest du dich jedoch nicht verlassen. Gleichzeitig solltest du dein Finanzamt kontaktieren und erklären, dass die Meldung natürlich schnellstmöglich nachgereicht wird.

Solltest du dich nicht melden (und auch keine Umsatzsteuervoranmeldung nachreichen), erhältst du im ersten Schritt ein Mahnschreiben. Danach hat das Finanzamt das Recht, eine Säumnisgebühr zu verhängen. Wie hoch die Strafen sind, ist von verschiedenen Faktoren, unter anderem auch von der Frage, ob du in der Vergangenheit schon Fristen verpasst hast, abhängig. Wenn du dich weiterhin tot stellst, läufst du Gefahr, einen Bußgeldbescheid zu erhalten. Du siehst: Es lohnt sich definitiv, sich an die vorgegebenen Fristen zu halten.

Die folgende Tabelle hilft dir weiter:

| Monatliche Meldung | Quartalsmeldung (pro Kalendervierteljahr) | Jahresmeldung |

|---|---|---|

| Bis zum 10. des Folgemonats (pro Kalendermonat) | Bis zum 10. des Folgemonats | Bis zum 31.07. des Folgejahres |

Alle angegebenen Daten beziehen sich auf Meldungen ohne Fristverlängerung.

Dauerfristverlängerung für die UStVa

Im oft stressigen Alltag kann es häufig schwer sein, sich an Abgabefristen zu halten. Daher entscheiden sich viele Unternehmer dafür, die Vorteile zu nutzen, die eine Dauerfristverlängerung für die UStVA mit sich bringt.

Auf ihrer Basis hast du die Möglichkeit, dir mit der Abgabe deiner Umsatzsteuervoranmeldung etwas mehr Zeit zu lassen – genauer gesagt: einen Monat. Wichtig: Natürlich bist du nur dann dazu berechtigt, die Dauerfristverlängerung für dich in Anspruch zu nehmen, wenn das Finanzamt zustimmt. Wenn du deine Umsatzsteuer quartalsweise meldest, reicht es aus, die Verlängerung einmal zu beantragen. Solltest du monatlich melden müssen, bist du dazu verpflichtet, sie jedes Jahr aufs Neue zu beantragen, wenn du sie weiterhin in Anspruch nehmen möchtest. Weitere Infos findest du unter anderem in unserem Artikel zur Dauerfristverlängerung.

Sondervorauszahlungen im Rahmen der UStVa

Wer die Vorteile einer Dauerfristverlängerung im Rahmen der Umsatzsteuervoranmeldung für sich nutzen möchte, muss eine sogenannte Sondervorauszahlung tätigen. Diese beträgt ein Elftel der Umsatzsteuer Zahllast des Vorjahres. Wichtig ist es, den Antrag auf besagte Sondervorauszahlung bis zum 10. Februar beim Finanzamt zu stellen. Doch keine Sorge: Das Geld, das du im Rahmen der Sondervorauszahlung an das Finanzamt überweist, ist nicht verloren. Wenn du deine Umsatzsteuer-Voranmeldung für den Monat Dezember machst, kannst du die Summe, die du im Rahmen der Sondervorauszahlung bezahlt hast, wieder abziehen.

Fristverlängerung für die UStVa beantragen

Wenn du dir in Zukunft bei der Abgabe deiner Umsatzsteuervoranmeldung einen Monat länger Zeit lassen möchtest, solltest du dich in Bezug auf Fristverlängerungen erkundigen.

Im ersten Schritt ist es natürlich wichtig, herauszufinden, ob du generell dazu berechtigt bist, von dieser Art der Flexibilität zu profitieren. Die gute Nachricht zuerst: Jeder, der in Deutschland zur Umsatzsteuervoranmeldung verpflichtet ist, kann eine Dauerfristverlängerung beantragen. Hierbei ist es unerheblich, ob du als Unternehmer, als Selbstständiger oder als Freiberufler in Deutschland tätig bist.

Zudem gelten die folgenden Voraussetzungen:

-

Du musst wissen, welches Finanzamt für dich zuständig, und dementsprechend dein Ansprechpartner, ist.

-

Du musst den Antrag auf Dauerfristverlängerung elektronisch stellen und die Anforderungen der Finanzverwaltung in Bezug auf die Übermittlung erfüllen.

-

Es ist nicht möglich, den Antrag auf Fristverlängerung rückwirkend zustellen.

Den Antrag zur Dauerfristverlängerung kannst du bequem über Elster abgeben. Wähle hierzu den Bereich „Dauerfristverlängerung“ aus und trage die entsprechenden Informationen in die jeweiligen Felder des Antragsformulars ein. In einem Feld wirst du nach der zu erwartenden Umsatzsteuer für das Kalenderjahr gefragt. Am besten orientierst du dich in diesem Zusammenhang an der Steuersumme, die im Vorjahr fällig wurde. Wenn du deine Geschäftstätigkeit gerade erst aufgenommen hast, musst du den Betrag schätzen. Im Feld Nummer 38 kannst du direkt sehen, wie hoch deine Sondervorauszahlung ausfallen wird.

Wichtig: Das Finanzamt wird dich nicht schriftlich darüber informieren, dass es deinen Antrag angenommen hat. Lediglich dann, wenn du in der Vergangenheit auffällig wurdest, weil zum Beispiel deine Steuern nicht oder zu spät gezahlt hast, ist es möglich, dass du einen Ablehnungsbescheid erhältst.

Hierbei solltest Du auch beachten, dass das Finanzamt das Recht dazu hat, eine gewährte Dauerfristverlängerung zu widerrufen. Dies ist beispielsweise dann der Fall, wenn du dich nicht an Fristen hältst und/ oder deine Umsatzsteuer Voranmeldungen regelmäßig zu spät abgibst.

Angaben in der Umsatzsteuervoranmeldung

Aufgrund der Tatsache, dass die Umsatzsteuervoranmeldungen heutzutage elektronisch und dementsprechend standardisiert abgegeben werden, ist die Wahrscheinlichkeit, dass du wichtige Angaben vergisst, vergleichsweise gering. Alles, was in Bezug auf die Berechnung deiner Umsatzsteuerzahllast relevant wird, wird in den jeweiligen Formularen abgefragt. Die folgenden Details sind Bestandteil einer jeden Umsatzsteuervoranmeldung:

-

Der Umsatz

In diesem Bereich des Formulars gibst du ein, wie hoch dein Umsatz im jeweiligen Zeitraum war. Hierbei unterscheidest du zwischen den Steuersätzen 19% und 7%. Basierend auf deinen Angaben errechnet das System die Gesamtsumme der Umsatzsteuer.

-

Die Vorsteuer

Mit den Rechnungen, die du als Betriebsausgaben einreichen kannst, hast du höchstwahrscheinlich auch Mehrwertsteuer gezahlt. Hierbei handelt es sich um Vorsteuer, die du wiederum von deiner zuvor errechneten Umsatzsteuer abziehen darfst. Solltest du mehr Umsatzsteuer eingenommen als Vorsteuer gezahlt haben, hast du gegenüber dem Finanzamt eine Verbindlichkeit. Wenn du jedoch weniger Umsatzsteuer eingenommen als Vorsteuer gezahlt hast, erhältst du eine Erstattung.

Am Ende musst du angeben, ob du bei deiner Umsatzsteuervoranmeldung von einem Steuerberater unterstützt wurdest.

Umsatzsteuer richtig berechnen

Damit du deine Umsatzsteuer richtig berechnen kannst, ist es natürlich wichtig, sich auf eine verlässliche Software verlassen zu können. Möglicherweise möchtest du dir auch im Vorfeld, bevor du dich jeweilige Umsatzsteuer anmeldest, einen kurzen Überblick darüber verschaffen, welche Zahllast auf dich zukommen wird? In all diesen Fällen kann dir FastBill dabei helfen, fundiert zu planen. Hier hast du die Möglichkeit, auf die Vorteile eines kostenfreien Rechners zurückzugreifen.

Vorsteuerabzug bei der Umsatzsteuervoranmeldung

Wie hoch die Summe ist, die du im Rahmen deiner Umsatzsteuervoranmeldung zahlen musst, ist nicht nur von deiner erhaltenen Umsatzsteuer, sondern auch von deiner bezahlten Vorsteuer abhängig. Grundsätzlich gilt die Formel: Erhaltene Umsatzsteuer minus gezahlte Vorsteuer = Umsatzsteuerzahllast.

Selbstverständlich ist es in diesem Zusammenhang wichtig, zu wissen, welche Kosten du als Betriebskosten absetzen kannst. Diese mindern deine Umsatzsteuerzahllast. Somit erklärt sich zum Beispiel von selbst, dass du gegebenenfalls auch in einem Monat mit vergleichsweise hohen Umsätzen wenig Umsatzsteuer zahlen musst. Dies wäre zum Beispiel dann der Fall, wenn du im selben Monat hohe Investitionen getätigt hast, bei denen Vorsteuer fällig wurde. Weitere Infos zu diesem Thema findest du in diesem Artikel:

Wie wird eine UStVa angefertigt?

Die Anfertigung einer Umsatzsteuervoranmeldung basiert auch weitestgehend standardisierten Vorgaben. So reichst du die entsprechenden Unterlagen mittlerweile digital ein. Nur in Absprache und in besonderen Fällen ist es gegebenenfalls möglich, weiterhin auf die Papierform zu setzen.

Um sicherzustellen, dass du alle Vorgaben erfüllst, kannst du zum Beispiel auf das zweiseitige UStVA Formular setzen, das du bequem über Elster übermitteln kannst. Glücklicherweise ist es möglich, dir die Arbeit mithilfe verschiedener Softwareprodukte zu erleichtern. Diese helfen dir dabei, alle relevanten Daten einzutragen und sicher zu übermitteln. Nachteil: du musste erst ein Elster-Zertifikat beantragen.

Zertifikat dient der sicheren Identifikation und Authentifizierung beim elektronischen Datenaustausch mit den Finanzbehörden. Es gibt verschiedene Arten von ELSTER-Zertifikaten, darunter das normale ELSTER-Zertifikat, das für die meisten Steuerpflichtigen ausreicht. Es gibt auch das erweiterte ELSTER-Zertifikat, das für bestimmte Funktionen und Personenkreise erforderlich sein kann. Du kannst das ELSTER-Zertifikat über die offizielle ELSTER-Website beantragen. Nach erfolgreicher Registrierung erhältst du dein persönliches Zertifikat, das du dann bei der Übermittlung deiner elektronischen Steuererklärung verwendest.

UStVa selbst mit Elster anfertigen

Elster ist eines der bekanntesten Verfahren, wenn es darum geht, die eigene Umsatzsteuer Zahllast an ein Unternehmen zu übermitteln. Wenn du deine UStVA hier selbst anfertigen möchtest, gehst du wie folgt vor:

- Melde dich mit deinen Zugangsdaten bei Elster Online an und klicke auf „Formulare“.

- Wähle das Formular für die Umsatzsteuervoranmeldung aus.

- Gib deine Steuernummer ein, damit das Finanzamt genau weiß, von wem die jeweilige Meldung kommt.

- Gib an, ob du monatlich oder quartalsweise meldest.

- Klicke auf „weiter“.

- Danach wirst du weitestgehend selbsterklärend durch das Formular geführt. Unter anderem hast du auch die Möglichkeit, eine korrigierte Umsatzsteuervoranmeldung einzureichen.

- Scrolle weiter nach unten, um deine Daten zu erfassen.

- Hier füllst du dann die folgenden Felder aus beziehungsweise kontrollierst sie auf Aktualität:

- Angaben zum Unternehmen

- Mitwirkung/ Beratung

- Lieferungen und sonstige Leistungen (steuerfreie Umsätze)

- Lieferungen und sonstigen Leistungen (steuerpflichtige Umsätze)

- Innergemeinschaftliche Erwerbe

- Ergänzende Angaben zu Umsätzen

- Steuerschuldnerschaft des Leistungsempfängers

- Wechsel der Besteuerungsform

- Abziehbare Vorsteuerbeträge

- Andere Beträge, Sondervorauszahlung und Berechnung

- sonstige Angaben.

- Am Ende solltest du all deine Angaben noch einmal kontrollieren und überprüfen, ob diese mit den Daten, die sich in deinem Buchführungsprogramm befinden, übereinstimmen.

- Danach gibst du deine PIN ein und klickst auf „absenden“.

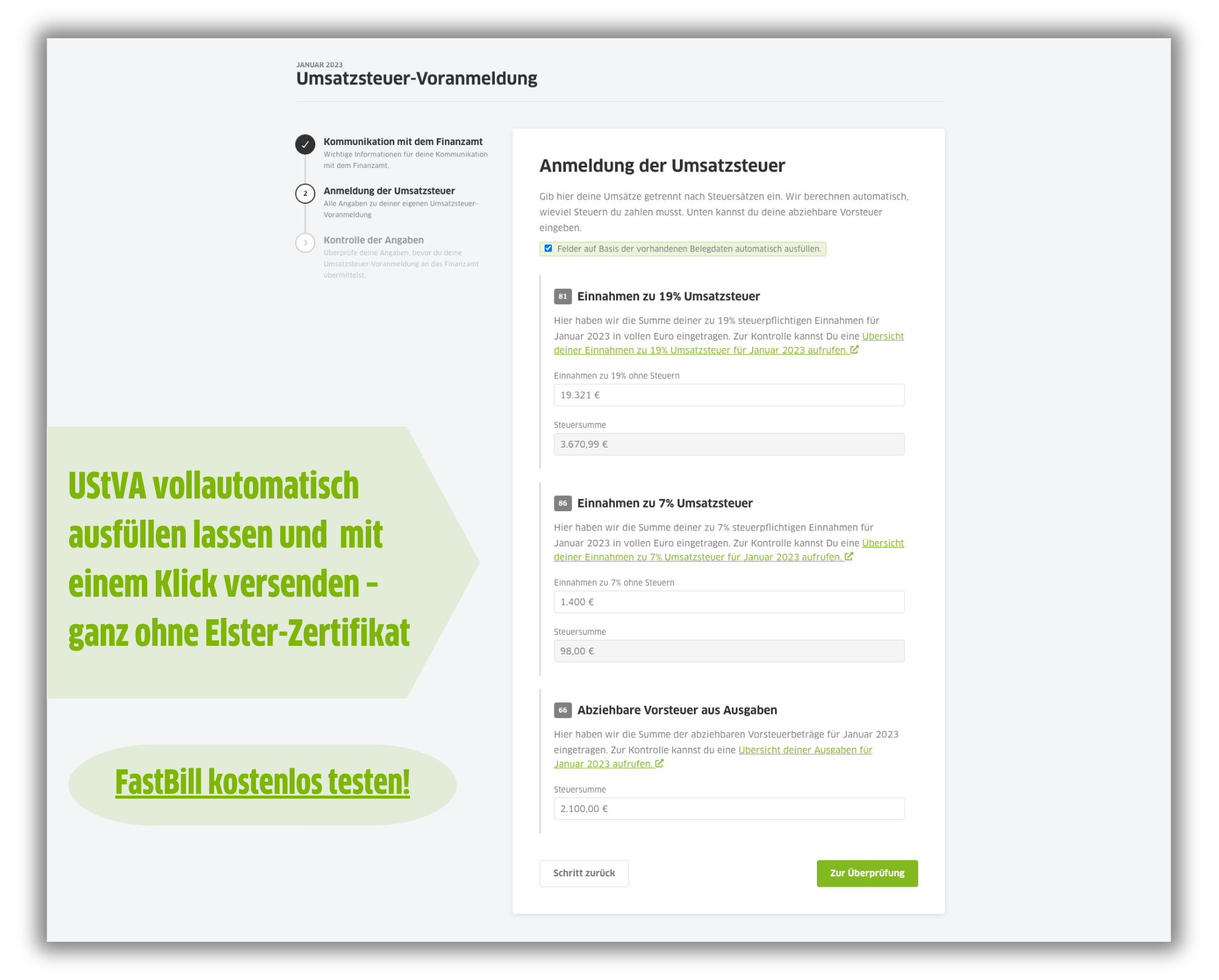

Umsatzsteuervoranmeldung automatisch ausfüllen lassen und mit Elster-Schnittstelle versenden

Du willst nicht jedes Mal Arbeit mit deiner Umsatzsteuererklärung haben. Wenn du deine Rechnungen mit einem Programm wie FastBill schreibst und deine Belege in FastBill sammelst, dann füllen wir dein UStVA automatisch für dich aus. Und du braucht für das Versenden der UStVA kein Elster-Zertifikat. Du musst nur noch kontrollieren und bestätigen. FastBill kannst du 14 Tage kostenlos testen und die automatische UStVA gibt es schon im kleinsten Tarif.

UStVA mithilfe des Steuerberaters anfertigen

Du möchtest dich nicht selbst um deine UStVA kümmern? Kein Problem! Natürlich kannst du auch deinen Steuerberater bitten, dich hierbei zu unterstützen. Wichtig ist es lediglich, dass ihr euch im Vorfeld darüber absprecht, wer welchen Part übernimmt. Möchtest du zum Beispiel alle Ein- und Ausgangsrechnungen vorbereiten, indem du sie nummerierst? Oder übermittelst du alle Belege, die anfallen, an deinen Steuerberater und er schaut, welche Kosten geltend gemacht werden können?

Fest steht, dass die Betreuung durch einen Steuerberater weitaus individueller stattfinden kann, als viele annehmen würden. Hier gilt keineswegs das Motto „Entweder alles oder nichts auslagern!“. Wenn ihr euch absprecht, wer was übernimmt, spielt ihr euch sicherlich schnell aufeinander ein. Und weil auch mit Hinblick auf das Zusenden von Rechnungen und ähnlichem heutzutage so gut wie alles digital stattfinden kann, hält sich der administrative Aufwand in Grenzen.

Je nachdem, wie viele Rechnungen pro Abrechnungszeitraum gebucht werden müssen, kannst du bei der Auslagerung an deinen Steuerberater oft von einer merklichen Zeitersparnis profitieren. Immerhin musst du dich nicht mehr selbst um Buchungen, Anmeldungen und die dazugehörigen Fristen kümmern. Gleichzeitig solltest du natürlich auch berücksichtigen, dass es natürlich Geld kostet, einen Steuerberater zu beauftragen. Wenn du mehr über die anfallenden Kosten wissen möchtest, schau einfach hier vorbei:

Umsatzsteuervoranmeldung und Abgabe der umsatzsteuervoranmeldung mit FastBill automatisieren

Wenn du sicherstellen möchtest, dass du im Zusammenhang mit deiner Umsatzsteuervoranmeldung nichts vergisst, solltest du überlegen, die entsprechenden Abläufe zu automatisieren. Die Umsatzsteuervoranmeldung mit FastBill kann dir hierbei helfen.

Das Programm sorgt dafür, dass deine pünktliche (!) Anmeldung nicht mehr Zeit als nötig in Anspruch nimmt und erlaubt es natürlich auch dennoch, falls gewünscht, mit einem Steuerberater zusammenzuarbeiten. Wichtige Infos, die du in Bezug auf deine Umsatzsteuervoranmeldung beachten solltest, findest du hier: https://www.fastbill.com/umsatzsteuervoranmeldung.

Fehler in der UStVa – Was ist zu tun?

Egal, ob du eine Rechnung vergessen, aus Versehen einen Zahlendreher eingebaut oder ein Dokument doppelt gebucht hast: Fehler wie diese sorgen dafür, dass die Zahlen, die du übermittelst, nicht mehr korrekt sind. In vielen Fällen wird eine Nachzahlung fällig, wenn du deine Vorsteuererklärung korrigieren musst. Damit alles korrekt gebucht wird, musst du die Korrektur immer im richtigen Abrechnungszeitraum vornehmen. Die Berichtigung muss sich also klar auf den jeweiligen Zeitraum beziehen. Du kannst das Ganze nicht im folgenden Monat (oder Quartal) einfach ausgleichen. Fest steht: Sobald du auf deinen Fehler aufmerksam wirst, musst du ihn korrigieren. Eine standardisierte Frist gibt es nicht. Das bedeutet gleichzeitig, dass du deine Umsatzsteuervoranmeldung jederzeit korrigieren kannst.

Über Elster gehst du dabei wie folgt vor:

-

Fülle das Formular für die UStVA neu aus.

-

Trage eine „1“ in der Zeile „Berichtigte Anmeldung“ ein. So sieht das Finanzamt, dass du bereits eine Anmeldung abgegeben hast.

-

Fülle alles aus und kontrolliere am Ende, dass du auch wirklich den richtigen Abrechnungszeitraum angegeben hast. So hat das Finanzamt die Möglichkeit, deine alte Anmeldung durch die neue zu ersetzen.

UStVa und Photovoltaik

Du bist Eigentümer einer Photovoltaikanlage und speist Strom in das öffentliche Netz ein? In diesem Fall giltst du als Unternehmer und musst dir dementsprechend Gedanken über die Umsatzsteuer machen. Wenn du dich für die Regelbesteuerung entscheidest:

-

erhältst du die Einspeisevergütung brutto

-

musst du Umsatzsteuervoranmeldungen abgeben

-

kannst du die Vorsteuer, die du für die Photovoltaikanlage zahlst, von deiner Umsatzsteuer abziehen. So minderst du die Umsatzsteuerzahllast.

Wenn du unter der Umsatzgrenze von 22.000 Euro liegst, bekommst du die Einspeisevergütung netto und musst keine Umsatzsteuervoranmeldung abgeben. Das bedeutet, dass du auch keine Umsatzsteuer an das Finanzamt zahlen musst, aber auch keine Vorsteuer geltend machen kannst.

Häufig gestellte Fragen zur Umsatzsteuervoranmeldung

Was ist eine UStVA?

Die Umsatzsteuervoranmeldung ist eine Meldung, die Unternehmen in Deutschland entweder monatlich oder quartalsweise bei ihren Finanzämtern einreichen müssen. In dieser Meldung geben Unternehmen an, wie viel Umsatzsteuer sie in einem bestimmten Zeitraum eingenommen und gezahlt haben.

Die UStVA dient dazu, die Umsatzsteuerzahlungen zu dokumentieren und vorzuzahlen.

Warum gibt es Umsatzsteuervoranmeldungen?

Umsatzsteuervoranmeldungen und die mit ihnen verbundenen Zahlungen schützen dich davor, allzu hohe Summen auf einmal zahlen zu müssen. Zudem nutzt das Finanzamt die unterjährigen Zahlungen, um sich selbst vor Zahlungsausfällen zu schützen.

Wer muss keine Umsatzsteuer zahlen und keine Umsatzsteuervoranmeldung abgeben?

Es gibt ein paar Personengruppen, die von der Zahlung der Umsatzsteuer befreit sind und deswegen auch keine Umsatzsteuervoranmeldung abgeben müssen. Hierzu gehören Kleinunternehmer (alles, was du hierzu wissen musst, kannst du in § 19 UStG nachlesen), Versicherungsmakler, Ärzte, Physiotherapeuten und Ärzte und diejenigen, deren Umsatzsteuerzahllast im vorangegangenen Jahr unter 1.000 Euro lag.

Wenn du der Meinung bist, keine Umsatzsteuer zahlen zu müssen, solltest du dich sicherheitshalber trotzdem bei deinem zuständigen Finanzamt erkundigen. Sollte deine Einschätzung nämlich falsch sein, drohen Säumniszuschläge.

Wann muss man seine Umsatzsteuervoranmeldung abgeben?

Stichtag für die monatlichen und quartalsweisen Meldungen ist immer der 10. des Folgemonats. Du kannst aber auch eine Fristverlängerung beantragen, um die Abgabe der Umsatzsteuervoranmeldung etwas nach hinten zu verlegen.

Einem solchen Antrag auf Dauerfristverlängerung wird in den meisten Fällen stattgegeben – außer, du bist in der Vergangenheit auffällig geworden, weil du deine Steuer nicht beziehungsweise nicht pünktlich gezahlt hast.

Wie unterscheiden sich Umsatzsteuervoranmeldung und Umsatzsteuererklärung?

Über die Umsatzsteuervoranmeldung gibst du deine unterjährigen Umsatzsteuerbeträge an. Am Ende des Jahres erfolgt dann die Umsatzsteuerjahresmeldung. In ihrem Zusammenhang wird dann die restliche Umsatzsteuerschuld verrechnet.

Wie übermittelt man die Umsatzsteuervoranmeldung?

Du kannst unter anderem Elster Online nutzen, um die Umsatzsteuervoranmeldung an das zuständige Finanzamt zu übermitteln. Damit genau das funktioniert, brauchst du ein Elster Zertifikat, das für die nötige Sicherheit sorgt. Alternativ kannst du dich aber auch für ein Buchhaltungsprogramm wie FastBill entscheiden. Hierfür brauchst du kein Zertifikat, profitierst aber natürlich auch von einem sicheren Umgang mit deinen Daten.